Követeléskezelés

I. Tájékoztató fizetési nehézségek esetére

Mit tegyen fizetési nehézség esetén?

Önnel is előfordulhat, hogy hitelét átmenetileg, vagy tartósan Önön kívül álló okokból nem tudja fizetni. A legfontosabb

ilyen esetben, hogy ne söpörje a szőnyeg alá a problémát és azonnal cselekedjen. Minél gyorsabban lép, annál nagyobb esélye

van a megoldás megtalálására!

Jelezze Bankunknak fizetési problémáját!

Nagyon fontos, hogy keresse meg Bankunkat és mondja el őszintén, hogy fizetési nehézségei vannak. A megoldás kulcsa az Ön

együttműködése, és hogy teljes körű és pontos információkat adjon pénzügyi helyzetéről. Ha időben jelzi a problémát, jelentősebb

fizetési nehézség esetén is általában van lehetőség - legalább átmeneti - megoldásra. Ehhez gyorsan kell lépnie.

Kérjük vegye fel velünk a kapcsolatot az alábbi telefonos elérhetőségen:

korai fizetési problémák esetén: +36/1- 428-88-94

felmondást követően: +36/1- 428-88-88

- Bankunk írásban is kéri a fizetési probléma bejelentését és annak igazolását. Jelezze, hogy mi okozza a fizetési problémáját (pl. munkahely elvesztése, betegség stb.). Ehhez kérjük töltse ki az alábbi igénylőlapot.

Kérjük vegye fel velünk a kapcsolatot az alábbi e-mailes elérhetőségen:

korai fizetési problémák esetén: behajtas@magnetbank.hu

felmondást követően: koveteleskezeles@magnetbank.hu

- Bankunk az eljárás során figyelembe veszi az Ön együttműködését (vagy annak hiányát). Az együttműködést megalapozhatja azzal, ha időben jelzi a problémáját, akár még annak bekövetkezte előtt.

Mérje fel pontosan a pénzügyi helyzetét!

A fizetési nehézség optimális kezeléséhez szükséges annak felmérése, hogy miként változott meg az Ön anyagi helyzete. Ehhez

gyűjtse össze a bevételeit és kiadásait!

Ennek alapján:

- fel tudja mérni, hogy mekkora összeg hiányzik a havi költségvetéséből,

- fontossági sorrendbe tudja helyezni a kiadásokat,

- megtudhatja, hogy min érdemes spórolnia,

- tervezhetővé teszi az anyagiakat,

- megkönnyítheti és meggyorsíthatja hitelintézetünkkel történő megállapodást: Ön tisztában lesz azzal, hogy milyen anyagi terhet képes valójában vállalni.

Gondolja végig azt is, hogy családi, rokoni körben kinek a segítségére számíthat. Költségvetése alapján jelezze Bankunk felé,

mennyit tud fizetni!

Bankunk érdeke is, hogy csak végső esetben kerüljön sor a szerződés felmondására és a biztosítékok érvényesítésére. Együttműködése

esetén jó esélye van annak, hogy közösen megtalálhatjuk a megoldást (ennek részleteiről lásd II. fejezetet).

Fizessen, amennyit tud!

Ha háztartási költségvetésének áttekintése alapján se tudja a teljes részletet kifizetni, fontos, hogy fizessen annyit,

amennyit tud. Ezzel bizonyítja, hogy nehéz körülményei mellett is együttműködik, amely fontos szempont az áthidaló megoldásokról

történő egyezség során. Adóssága ezáltal lassabban nő, amely szintén növeli az áthidaló megállapodás valószínűségét. Ha nincs

e megállapodás megkötésére esélye, fontos, hogy vagyontárgyait (lakás, ingóságok) a lehető legkisebb összegű tartozás terhelje.

Vizsgálja meg a hitelfedezeti biztosítását!

Amennyiben Ön kötött hitelfedezeti biztosítást, vizsgálja meg, hogy jogosult-e annak alapján védelemre. Ehhez szükséges

a biztosítási feltételek áttekintése, amelyhez segítséget nyújthat a szolgáltatást nyújtó megkeresése.

Tájékozódjon lehetőségeiről!

Tájékozódjon a hitelezőjénél az áthidaló megoldásokról, annak feltételeiről, illetve a rendelkezésre álló szociális programokról.

Ebben nyújt segítséget a II. fejezet.

A késedelemmel kapcsolatos levelek és dokumentumok másolatait őrizze meg és a követeléskezelővel történő telefonbeszélgetések

felvételéhez adja meg hozzájárulását!

Jogvita esetén fontos, hogy ezek a dokumentumok, felvételek rendelkezésre álljanak.

Mit ne tegyen fizetési nehézség esetén?

Fontos, hogy fizetési nehézség esetén is mindig körültekintően járjon el. A megoldások keresése közben találkozhat olyan

vonzónak tűnő megoldásokkal, amelyek tovább nehezíthetik a helyzetét.

Hitelrendező megoldások igénybevételének szempontjai

Találkozhat vonzó hitelrendezési megoldásokat kínáló hirdetésekkel. Kerülje a pozitív BAR (vagy KHR) -listásoknak szóló

apró betűs hirdetéseket és vigyázzon azokkal a megoldásokkal, amelyeket nem felügyelt intézmények kínálnak. Minden esetben

érdeklődjön arról, hogy az adott társaságnak van-e felügyeleti engedélye. Ezt ellenőrizheti az MNB ügyfélszolgálatán, vagy

honlapján keresztül (lásd Hasznos Címek a tájékoztató végén). Megállapodás előtt ellenőrizze a kínált hitel feltételeit (törlesztő

részletek alakulása, költségek, fedezetek stb.). Ezt az ajánlatot adó hitelezőtől vagy hitelközvetítőtől kapott írásos tájékoztatás

alapján tudja megtenni. A kapott tájékoztatást hasonlítsa össze a fennálló hiteleinek terheivel, melyről költségmentesen kaphat

tájékoztatást - törlesztési táblázat formájában - a hitelezőjénél.

Egyes kiadások megspórolása

A kiadások fontossági sorrendjének kialakításakor vegye figyelembe, hogy egyes kötelezettségek megfizetésének elmaradása

hasonló helyzetet teremthet, mint a hitel esetében a fizetési késedelem, azaz megindulhat a bírósági végrehajtási eljárás.

Kockázatos kizárólag a jelzáloghitel fedezetéül szolgáló ingatlan értékesítésében bízni.

A fizetési késedelme során rendszeresen tájékoztatást kap Bankunktól arról, hogy mekkora a tartozása. Amennyiben ez megközelíti

a fedezetül szolgáló ingatlan értékét és továbbra sem tud fizetni, az nagy valószínűséggel azt eredményezheti, hogy a fedezet

értékesítése után Önnek tartozása marad

Fontos tudnia azt, hogy amennyiben az ingatlan értékesítése után Önnel szemben követelés marad fenn, azt köteles megfizetni.

Tudnia kell azt is, hogy fedezetlen hitel (pl. áruhitel) esetén is bírósági végrehajtási eljárásba kerülhet a tartozás érvényesítése,

így annak a fedezete az Ön tulajdonában álló más vagyontárgy, végső esetben lakáscélú ingatlana is lehet.

Összefoglalva: lakhatását nem csak lakáscélú jelzáloghitelének nem fizetése, hanem más hitelének rendezetlensége vagy közüzemi tartozása

is fenyegetheti.

Ne söpörje a szőnyeg alá a problémát! Ne várjon arra, hogy más oldja meg Ön helyett!

A késedelmes törlesztőrészletek és egyéb fizetendő díjak és költségek összességében azt eredményezhetik, hogy a tartozása

folyamatosan és gyorsan halmozódhat. Ezért nagyon fontos, hogy mindig fizessen annyit, amennyire képes, és mielőbb rendezze

tartozását, amint lehetősége nyílik rá.

Nemfizetés esetén minél több idő telik el, annál nagyobb lesz a hitelező követelésének az összege, Önt várhatóan annál nagyobb

anyagi terhek fogják súlytani, még akkor is, ha végül nem kerül sor végrehajtási eljárásra.

II. A MagNet Bank által biztosított áthidaló/adósságrendező lehetőségek

Felhívjuk tisztelt Ügyfeleink figyelmét, hogy sok esetben az áthidaló megoldások szerződésmódosítást vonnak magunk után, melynek költségeiről a III. fejezetben tájékozódhatnak!

- (TőkeStop) Tőkefizetésre történő türelmi idő (tőkemoratórium) (azaz a tőketörlesztés felfüggesztésének) igénybevétele. Ez azt jelenti, hogy a türelmi időszak alatt (egy rövidebb, jellemzően 0,5 – 3 év közötti időszak alatt) a hitel tőketörlesztését nem kell fizetni, a bank csak a kamatok és díjak havi törlesztését kéri. A türelmi idő alatt az ügyfél fennálló tőketartozása nem csökken, ami azt eredményezi, hogy az időszakban a hiteldíj változatlan tőke után kerül felszámításra. A türelmi idő lejártát követően, az aktuális tőketartozás és az érvényes hiteldíjak alapján új törlesztő részlet kerül megállapításra, mely magasabb, mint a tőketörlesztés nélküli összeg, illetve a hátra lévő futamidő függvényében is változik. Emiatt ajánlatos a család jövedelmi viszonyaihoz mérten minél magasabb részletet vállalni.

- (SegítségPlusz) Átütemezés, futamidő hosszabbítása (A jelzáloghitel szerződés futamidejének meghosszabbítása, melynek hatására a hitel havi törlesztő részletének mértéke csökken. Figyelembe veendő azonban, hogy az alacsonyabb törlesztő részletek mellett a fizetési teher időben elhúzódik, és összességében növekszik a visszafizetendő összeg. Általánosságban elmondható, hogy az azonos mértékű futamidő növelés annál jobban csökkenti a havi törlesztő részlet nagyságát, minél rövidebb idő van hátra a hitel futamidejéből, illetve minél alacsonyabb a felvett hitel kamata. Azon Ügyfelek, akik a hitelüket maximális futamidő mellett vették fel, már nem élhetnek ezzel a lehetőséggel!)

- (TőkeNövelő) Késedelmes követelés tőkésítése (Amennyiben az Adós fizetőképes, szerződés módosítás esetén a Bank a még nem esedékes tartozását a már lejárt késedelmes összeggel megnövelheti. Ennek az lesz a következménye, hogy a havi törlesztő részlet összegei megnőnek, de nem szükséges a késedelmes összeget azonnal befizetni.)

- új hitellel kiváltás: a már fennálló hitel kiváltása új hitellel (új hitelvizsgálatra kerül sor) Ebben az esetben az eredeti hitel lezárásra és új hitel kerül megkötésére kerül sor, így a továbbiakban ennek a szerződésnek a rendelkezései lesznek irányadók a felek részére.

- hátralék egyösszegben való megfizetése: Az adós és a Bank között – meghatározott feltételek megléte esetén - megállapodás jön létre, melyben az adós kötelezettséget vállal arra, hogy a fennálló hátralékos tartozását egy későbbi meghatározott időpontban megfizeti a Bank részére.

- részletfizetési megállapodás: 90 napot meg nem haladó késedelemmel rendelkező adósok igényelhetik. A kérelem jóváhagyása esetén a Bank és az adós megállapodnak abban, hogy az adós a fennálló tartozását max 12 hónap alatt fizeti meg részletekben.

III. A követelés érvényesítésével kapcsolatos a fogyasztók részére alkalmazott költségek és díjak

Késedelmi Kamat:

Ha a szerződés másképp nem rendelkezik, ügyleti kamat + 6%, azzal a kikötéssel, hogy a késedelmi kamat nem haladhatja mega hitelszerződésben kikötött ügyleti kamat másfélszeresének legfeljebb 3 százalékponttal növelt értékét és nem lehet magasabb, mint a hitelszerződésekre a 2009. évi CLXII. törvényben meghatározott teljes hiteldíj mutató maximális mértéke (MNB alapkamat + 24%) mely kikötés a 2009. évi CLXII. tv. 32.§-ban meghatározott szerződésekre alkalmazandó)

Áthidaló megoldások esetén a szerződés módosítás díja:

MagNet Bank Zrt.-vel kötött szerződés esetén:

Szerződésmódosítási díj: 30 000 Ft

A futamidő hosszabbításáért nem kerül felszámításra szerződésmódosítási díj:

- amennyiben arra a megelőző 5 éven belül nem került sor,

- amennyiben a kölcsön törlesztése legalább 90 napos késedelemben van és a futamidő alatt egy alkalommal írásban kezdeményezi az adós a futamidő hosszabbítást legfeljebb 5 évvel.

Alkalmanként, a szerződésmódosítási kérelem benyújtásával egyidejűleg esedékes, minden, a futamidő alatt az adós által kezdeményezett szerződésmódosítás esetén, a Banknak fizetendő. Amennyiben a szerződésmódosítás nem jön létre, a díj nem kerül visszafizetésre.

Gyűjtőszámla hitel 2012: díjmentes

Banco Popolare Zrt.-vel kötött szerződés esetén:

Szerződésmódosítási díj: A fennálló tőketartozás 0,50%-a, min. 30.000.-Ft

Lakáscélú jelzáloghitel esetén a futamidő meghosszabbításáért a Bank nem jogosult semmilyen, általa megállapított mértékű díjat, jutalékot vagy költséget felszámítani, amennyiben a futamidő meghosszabbítására öt éven belül nem került sor.)

Korona Kredit Jelzáloghitel Zrt.-vel kötött szerződés esetén:

Szerződésmódosítási díj: (a Kölcsönszerződés Adós által kezdeményezett megváltoztatása esetén fizetendő egyszeri díj)

- Fogyasztói kölcsönök esetében: esetében: A Kintlévőség összegének 2%-a

- Nem fogyasztói kölcsönök esetében egyedi megállapodás alapján.

UCB Ingatlan Zrt.-vel kötött szerződés esetén:

Szerződés módosítás díja: 35.840 Ft

A szerződésmódosítás díjmentes az alábbi esetekben:

- Lakáscélú kölcsön esetén a futamidő hosszabbításakor, amennyiben a futamidő hosszabbítására öt éven belül nem került sor.

- Fizetéskönnyítési átszerződés esetén

- A fedezeti ingatlanban történő tulajdonjog változása esetén

Sopron Bank Burgenland Zrt.-vel kötött szerződés esetén:

Szerződésmódosítási díj: 2.500 Ft - 55.000 Ft/alkalom a termékhez kapcsolódó hirdetmény szerint

Egyéb díjak és költségek:

1. Tulajdoni lapok költsége

Takarnet rendszerből: 4800 Ft/ db Hirdetmény szerint

Földhivatali beszerzés esetén:10.000 Ft/db Hirdetmény szerint

2. Földhivatali ügyintézés díja

MagNet Bank Zrt.-vel kötött szerződés esetén:

Budapest: 4 000 Ft

Pest megye (kivéve Ráckeve): 6 500 Ft

Egyéb település és Ráckeve: 12 000 Ft + útiköltség max. 10.000 Ft

Jelzálog törlés díja: 12 600 Ft/ingatlan

Banco Popolare Zrt.-vel kötött szerződés esetén:

Adminisztrációs díj Földhivatali eljárások esetén a hatósági költségen felül: személyes ügyintézés esetén 5.000 Ft/ alkalom, Postai ügyintézés esetén 3.000 FT/alkalom

Sopron Bank Burgenland Zrt.-vel kötött szerződés esetén:

Földhivatali ügyintézési díj: 5000 Ft/ alkalom a termékhez kapcsolódó hirdetmény szerint

3. Egyéb díjak

Közjegyzői munkadíj:

Mértékét a közjegyző díjszabásról szóló 22/2018. (VIII. 23.) IM rendelet alapján az eljáró közjegyző határozza meg az ügyértéktől (kölcsön összege) és egyéb feltételektől függően. A módosítások közjegyzői költsége az adóst terheli.

MagNet Bank Zrt.-vel kötött szerződés esetén:

Értékbecslési díj: 25 400 Ft – 90 000 Ft/alkalom Hirdetmény szerint

Felszólító levél díja: 1 000 Ft/db - 2 000 Ft/db Hirdetmény szerint

Késedelem miatti SMS felszólítás díja: 50Ft/SMS Hirdetmény szerint

Késedelem miatti személyes megkeresés díja: 10 000 Ft/személyes megkeresés

Késedelem miatti személyes megkeresés költsége: 10 000 Ft/személyes megkeresés

Postai és távközlési költségátalány: 30 000 Ft, a természetes személyek adósságrendezéséről szóló 2015. évi CV. törvény alapján fizetendő összeg

Speciális bankinformáció: 2 000 Ft/db

Felmondási díj: a felmondásra kerülő összeg után számított 2% (a forint alapú szabad felhasználású és vásárlási hitelek esetében kerül felszámításra.)

UCB Ingatlan Zrt.-vel kötött szerződés esetén:

Értékbecslés költsége: 25.000 Ft + a mindenkor hatályos ÁFA összege

Ingatlan felülvizsgálat költsége: 10.000 Ft + a mindenkor hatályos ÁFA összege

Behajtásra kerülési díj: 10.240 Ft

Ügyintézés díja: 2.560 Ft

Banco Popolare Hungary Bank Zrt.-vel kötött szerződés esetén:

Ingatlan értékének felülvizsgálati díja: 10.000 Ft/ingatlan

Egyéb ügyintézési díj: 5.000 Ft/alkalom

Egyéb ügyintézési díj: speciális ügykezelés kapcsán felmerült díj (pl.: fordítás költség, tolmács költsége, stb.) A Bank oldalán ténylegesen felmerült költség, max. 75.000,- Ft + ÁFA / Ügylet

Korona Kredit Jelzáloghitel Zrt.-vel kötött szerződés esetén:

Felszólítási díj (a késedelmes fizetést követően kiküldött minden írásbeli felszólítás után esedékes) 3.550 Ft

Felszólítási díj (egyéb esetekben): 6.000 Ft

Monitoring díj: 6.000 Ft/félév

Sopron Bank Burgenland Zrt.-vel kötött szerződés esetén:

Rendkívüli (5 munkanapon belüli) ügyintézés díja: 1.500 Ft/ alkalom a termékhez kapcsolódó hirdetmény szerint

Földhivatali ügyintézési díj: 5.000 Ft/alkalom a termékhez kapcsolódó hirdetmény szerint

Hitelekkel kapcsolatos igazolás díja: 3.000 Ft/ alkalom a termékhez kapcsolódó hirdetmény szerint

Késedelmes biztosításokkal kapcsolatos ügyintézés díja: 3.000 Ft/ alkalom a termékhez kapcsolódó hirdetmény szerint

Késedelmes ügyletek monitoring díja: 5.000 Ft/ hó a termékhez kapcsolódó hirdetmény szerint

IV. A kamat- és díjszámítás módja

- Szerződésben szereplő ügyleti kamat

- Késedelmi kamat, ha a szerződés másképp nem rendelkezik ügyleti kamat +6%

Jelen kamatok éves kamatok, melyek felszámítása havi bontásban, összesen évi 12 alkalommal történik.

Halasztott tőke esetén a fennálló tőke után kerül felszámításra.

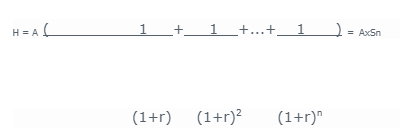

Annuitásos hitel esetén az annuitásos képlet alapján kerül kiszámításra. A havi törlesztő részleteket a Bank annuitás-számítás módszerével állapítja meg az alábbi képlet alkalmazásával:

ahol:

r = az érvényes kamatláb

H = a felvett hitel összege

A = a fizetendő részlet összege

n = a részletfizetések száma

Sn = az n különböző idejű diszkonttényező összege

A = H

Sn

V. Az adóssal történő kapcsolatfelvétel és kapcsolattartás formái, gyakorisága

Az Adóssal történő kapcsolatfelvétel a Bank részéről írásban tájékoztató/felszólító levél formájában, valamint telefonos megkeresés útján történik. Adós együttműködése esetén személyes találkozó is létrejöhet. Fogyasztónak minősülő adósokkal hétköznapokon reggel 8 és este 20 óra között, illetve szombaton 8 és 12 óra között kezdeményezhetnek kapcsolatfelvételt a követeléskezelők. Ettől abban az esetben lehet eltérni, ha azt az adós kifejezetten kéri. Az adós kérését megfelelően dokumentálni kell (hangfelvétellel vagy írásban).

VI. Ügyfél-tájékoztatás szabályai

Az adósok tájékoztatásával kapcsolatban alapelv, hogy az adósok valamennyi olyan információt megkapjanak, amely elősegíti a teljesítést. Az adósok a teljesítésről akkor tudnak megalapozott döntést hozni, ha a pénzügyi teherviselő képességüket figyelembe véve, valamint a követelés teljesítésére vonatkozó lehetséges alternatívákat (így a fizetéskönnyítési lehetőségeket) és a követelés érvényesítésére vonatkozó eljárások következményeit mérlegelik.

Az írásbeli tájékoztatásokkal kapcsolatos szabályok:

Az adósokat a késedelmes követelés fennállása alatt rendszeresen, írásban tájékoztatja a Bank. Az írásbeli tájékoztatás keretében adott tájékoztatási kötelezettség a Bankot terheli, azonban megállapodás alapján azt, a Bank megbízása alapján eljáró külső követeléskezelő is teljesítheti.

A Bank által alkalmazott írásbeli tájékoztatás oly módon segíti az együttműködő adósi magatartást, hogy az adósok abból pontos információt kapnak a tartozásuk aktuális összegéről és megkapják az áthidaló lehetőségekre, a lehetséges követeléskezelési lépésekre, azok költségeire, valamint nemfizetés esetén a tartozás folyamatos növekedésére vonatkozó figyelemfelhívásokat, továbbá az arra vonatkozó információkat, hogy hol és milyen módon tudják tartozásukat rendezni.

A tájékoztatás során a Bank az adósoknak fokozatosan, azonban a követelés érvényesítésének egyes fázisaiban teljes körűen adják meg a szükséges információkat, figyelembe véve azt, hogy a követeléskezelési folyamat milyen fázisban tart.

Az adós külön kérése esetén a Bank elektronikus levélben is megküldi az értesítő leveleket, de ehhez az adós előzetes írásbeli hozzájárulása kell.

Amennyiben adós kéri, legfeljebb félévente, az adós kérésétől számított 15 napon belül a Bank megküldi a tájékoztatását a követeléskezelési folyamat állásáról, a követeléskezelés várható lépéseiről, és azok időzítéséről, a fennálló követelésről és annak összetételéről.

Telefonos és személyes tájékoztatás szabályai:

A Bank nevében eljáró követeléskezelőknek az adóssal történő kapcsolatfelvételkor minden alkalommal azonosítaniuk kell magukat a követeléskezelő társaságot, amelynek a nevében és képviseletében eljárnak, a megbízó Bankot, az adóst, és a követelést és röviden tájékoztatják az adóst arról, hogy milyen célból veszik fel vele a kapcsolatot. Az adósokkal történő telefonon lefolytatott beszélgetések a Bank rendszerében minden esetben rögzítésre kerülnek. A Bankba történő bejövő hívás esetén a telefonközpont felvételről, automatikusan tájékoztatja az Adóst, hogy a telefonbeszélgetés rögzítésre kerül. A Bankból kifelé történő hívás esetén a Bank nevében eljáró követeléskezelők feladata az Adósok tájékoztatása arra vonatkozóan, hogy a telefonbeszélgetés rögzítésre kerül.

Személyes kapcsolatfelvétel esetén a Bank eljáró ügyintézője, megbízott ügynöke átadja az adós részére az írásos megbízását, amely tartalmazza a Bank nevét (ügynök esetén a megbízott követeléskezelő társaság nevét is), címét, ügyfélszolgálatának telefonos elérhetőségét és az eljáró követeléskezelő személy/ek nevét. Az eljáró követeléskezelők az azonosítás során kitérnek arra is, hogy meghatalmazásuk milyen eljárási cselekményekre terjed ki.

VII. A nemfizetés következményeiről

- Felhívjuk szíves figyelmét arra, hogy nemfizetés esetén a kamatteher a megfizetésig folyamatosan növekszik.

- Amennyiben a lejárt tartozás megfizetésére egy adott határidőn belül nem kerül sor, Bankunknak jogában áll a szerződést azonnali hatállyal felmondani és intézkedni követelése jogi úton, végrehajtási eljárás kezdeményezésével vagy követelésbehajtással és adósságrendezéssel üzletszerűen foglalkozó társaság részére való engedményezéssel történő érvényesítéséről. Felhívjuk azonban szíves figyelmét arra, hogy a Bank követelésének jogi úton történő érvényesítése a szerződés biztosítékát képező ingatlan elvesztését eredményezheti.

- Tájékoztatjuk Önt, hogy Bankunk a központi hitelinformációs rendszerről szóló 2011. évi CXXII. törvény (továbbiakban: KHR tv.) 11.§-a alapján köteles az Ön, KHR tv. mellékletének II.1.1. és II.1.2. pontja szerinti referenciaadatait a központi hitelinformációs rendszert (KHR) kezelő pénzügyi vállalkozás részére átadni abban az esetben, ha a szerződésben vállalt fizetési kötelezettségének oly módon nem tesz eleget, hogy lejárt és meg nem fizetett tartozásának összege meghaladja a késedelembe esés időpontjában érvényes legkisebb összegű havi minimálbért és ezen minimálbérösszeget meghaladó késedelem folyamatosan, több mint kilencven napon keresztül fennáll.

- Otthon 2010/B - Támogatott hitel (forint) - Állami kamattámogatásos hitel esetén:

- Felhívjuk továbbá figyelmét, hogy a Bank jogosult a hitelszerződést azonnali hatállyal felmondani, amennyiben bármelyik Adós, Zálogkötelezett, illetve Készfizető kezes a hitelszerződésben illetve az üzletszabályzatban foglalt tájékoztatási, együttműködési kötelezettségének nem tesz eleget.

VIII. Követeléskezelés menete együttműködő adósoknak

Fontos, hogy fizetési késedelem esetén működjön együtt a MagNet Bankkal annak érdekében, hogy minimalizálhatók legyenek az esetleges veszteségek. Ennek érdekében fontos, hogy mind az adós, mind pedig a Bank elegendő információ birtokában legyen, hiszen csak ezeket mérlegelve hozható „optimális” döntés.

A legfontosabb a késedelembe esés esetén, hogy a lehető legrövidebb időn belül vegye fel a kapcsolatot a MagNet Bankkal, és közölje, hogy mi okozza a késedelmet. Amennyiben a késedelem átmeneti, és a Bank esélyt lát a törlesztő képesség helyreállítására, nem áll érdekében a hitelszerződés felmondása. A Bank meghatározott feltételek teljesítése esetében segítséget fog nyújtani a bajba került adósnak, annak érdekében, hogy az rendezhesse helyzetét és újra maradéktalanul teljesíteni tudja törlesztési kötelezettségét. Fizetési késedelem esetén tehát lehetőség van áthidaló megoldások igénybe vételére. A Bank erre irányuló döntése meghozatalakor figyelembe veszi az adós aktuális fizetőképességét és korábbi fizetési fegyelmét.

A törlesztőrészlet megfizetését elmulasztó ügyfeleket a Bank telefonon és levélben keresi meg. Tanácsos az ilyen kapcsolatfelvételre aktívan reagálni, hiszen a Bank írásban is kéri a fizetési probléma bejelentését. Segítséget, áthidaló megoldást jellemzően csak ezt követően áll módunkban nyújtani. A bejelentést írásos kérvény formájában kell eljuttatni a Bankhoz, melyben jelezi, hogy mi okozza a késedelmet (pl. munkahely elvesztése, tartós betegség stb.)

Amennyiben az áthidaló megoldások nem vezettek eredményre, a követeléskezelést a Bank maga végzi vagy megbízást adhat külső követeléskezelő társaságoknak is.

A legtöbb esetben még ekkor is mód van az olyan végrehajtáson kívüli, alternatív fizetéskönnyítő megoldási lehetőségek igénybe vételére, mint például a részletfizetés, az ingatlan közös vagy önálló értékesítése. Célszerű tehát e szakaszban is együttműködni a Bankkal vagy a követeléskezelő társasággal annak érdekében, hogy elkerülhető legyen a hitelszerződés Bank általi felmondása.

A végrehajtási szakasz azután indul, hogy a Bank a szerződést felmondta, a szerződés lejárt teljesítés nélkül vagy a gazdálkodó szervezet ellen fizetésképtelenségi eljárás indul és ezzel egyidejűleg jogszabályi előírás a szerződést lejárttá teszi. A szerződés felmondása vagy teljesítés nélküli lejárta azt vonja maga után, hogy a tartozás innentől kezdve egy összegben esedékes és ezen összeg után kerülnek felszámításra a késedelmi kamatok! A végrehajtás lebonyolítására a Bank többféle megoldást is alkalmaz. E megoldások egyfelől lehetnek bírósági végrehajtáson alapuló vagy azon kívüli eljárások. Ezekről, a felmerülő költségek minimalizálása érdekében esetlegesen igényelhető egyezségi lehetőségekről, méltányossági vagy egyéb kedvezményekről érdeklődjön Bankunknál.

Felhívjuk a figyelmét arra vonatkozóan, hogy az eljárás együttműködő adóst feltételezve lett bemutatva, azonban a Bank a követelés jellege, az eljárás körülményei alapján ettől eltérhet.

IX. A hátralékos tartozás kiegyenlítésének elszámolási sorrendjére vonatkozó szabályok bemutatása számpéldákon keresztül

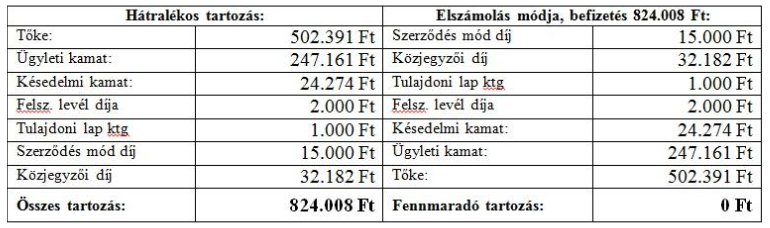

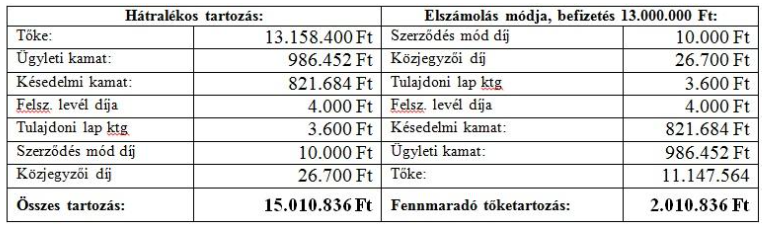

Fontos tudnia, hogyha van késedelme, és azt követően fizet a hitelezőnek, az elszámolás - amennyiben a hitelező az Önnel kötött szerződésben ettől nem tér el - a következőképpen alakul:

- először a fent említett költségekre fordítódik a befizetés,

- ezt követően a késedelmi kamatra és az ügyleti kamatra,

- és a fennmaradó rész a késedelmes tőketartozására.

A késedelmes törlesztő részletek halmozódása, az azt terhelő díjak és költségek, az elszámolás szabályai összességében azt eredményezhetik, hogy a tartozása gyorsan halmozódhat. Éppen ezért nagyon fontos, hogy fizessen annyit, amennyit tud és tegyen meg mindent annak érdekében, hogy az áthidaló megoldásra jogosulttá váljon!

Számpéldák:

1. Teljes tartozás rendezésre kerül:

2. Nem kerül rendezésre a teljes tartozás:

X. Tájékoztató a végrehajtási eljárás költségeiről, a jogszabályokban meghatározott minimális vételi árakról

1994. évi LIII. törvény –a bírósági végrehajtásról (Vht.)

A Vht. 164. § (1) A végrehajtás során befolyt összegből mindenekelőtt a végrehajtási költséget - az eljárás kezdeményezésével, elrendelésével és foganatosításával felmerült költséget - kell kielégíteni.

1. A végrehajtás megindításakor felmerülő költségek:

A Vht. 31/E. § (3) bekezdés a) pontja szerint

A végrehajtási kérelem előterjesztéséért a közjegyzőnek díjat kell fizetni, melynek mértéke a végrehajtás elrendelése iránti kérelem esetén az ügyérték 1%-a, de legalább 5000 forint, legfeljebb 150 000 forint;

A Vht. 31/E. § (4a) bekezdés szerint

Ha a végrehajtást kérő ugyanazon közjegyzői okirat alapján, ugyanannak a követelésnek a végrehajtását több, egyetemlegesen kötelezett adóssal [5. § (1) bekezdés] szemben egyidejűleg kéri, csak az egyik adóssal szemben előterjesztett végrehajtási kérelemre kell megfizetni a (3) bekezdés szerinti díjat, a további adóssal szemben előterjesztett végrehajtható okirat kiállítási kérelemre 5000 Ft díjat kell adósonként megfizetni. A megfizetett összes díjat az adósokon egyenlő arányban kell behajtani.

29/2019. (XII. 20.) IM rendelet 71.§. (2) bek szerint:

A közjegyző a végrehajtás végrehajtási záradékkal való elrendelését követően a végrehajtás elrendelése iránti ügy iratai között őrzi a végrehajtási záradék alapjául szolgáló közjegyzői okiratnak a végrehajtási kérelemhez csatolt hiteles kiadmányát.

Tehát a végrehajtás elindításához minden közokirati szerződésből szereplőnként (Adósok, készfizető kezesek, zálogkötelezettek) 2-2 hiteles kiadmányt kell készíteni, melynek költsége oldalanként 1200+150 Ft

12/1994. (IX. 8.) IM rendelet 3/A. § szerint

3/A. § Ha a végrehajtást kérő ugyanazon határozat vagy okirat alapján, ugyanannak a követelésnek a végrehajtását több, egyetemlegesen kötelezett adóssal szemben egyidejűleg kéri, a végrehajtás elrendelése (a végrehajtható okirat kiállítása) iránti kérelem ügyvédi munkadíja az adósok számától függetlenül a 3. §-ban megjelölt összeg, és az egyik adóson felüli többi adósonként további 4000 Ft. Az így megállapított összes ügyvédi munkadíj az adósokat egyenlő arányban terheli.

12/1994. (IX. 8.) IM rendelet 8. § (1) bekezdése szerint

Az ügyvédet költségátalányként megilleti a munkadíj 30%-a, de legalább 1500 Ft.

2. A végrehajtási eljárás alatti további költségek:

34/A. § * (1) * AKart az önálló bírósági végrehajtói szervezetrendszer fenntartásának, az ezzelkapcsolatos igazgatási és

nyilvántartási tevékenység végzésének, továbbá a Karhatáskörébe utalt egyéb feladatok ellátásának érdekében; a SzabályozottTevékenységek

Felügyeleti Hatósága (a továbbiakban: Hatóság) az önálló bíróságivégrehajtói szervezetrendszer feletti felügyelet gyakorlásával

kapcsolatosfeladatai, továbbá a feladat- és hatáskörébe utalt egyéb közfeladatokellátásának érdekében az önálló bírósági végrehajtó

hatáskörébe tartozóvégrehajtási ügyek után általános költségátalány illeti meg.

(2) Az önálló bírósági végrehajtó az adóstól a behajtott követelésen felül, a végrehajtási költségekkel együtt hajtja be az általános költségátalányt, és azt befizeti, vagy átutalja a Kar hivatali szervének. Az általános költségátalányból a Hatóságot törvény alapján megillető összeget a Kar hivatali szerve utalja át a Hatóságnak. A költségátalány összegének elszámolása és kielégítése a 164. § szerint történik.

(3) Az általános költségátalány mértékét a Hatóság elnöke rendeletben állapítja meg.

8/2021. (X. 29.) SZTFH rendelet a bírósági végrehajtói díjszabásról

8. § (1) A végrehajtási ügyértékhez igazodó munkadíj összege

- 100 000 Ft-ot meg nem haladó ügyérték esetén 9000 Ft

- 100 000 Ft feletti, de 1 000 000 Ft-ot meg nem haladó ügyérték esetén 9000 Ft és a 100 000 Ft feletti rész 3%-a

- 1 000 000 Ft feletti, de 5 000 000 Ft-ot meg nem haladó ügyérték esetén 36 000 Ft és az 1 000 000 Ft feletti rész 2%-a

- 5 000 000 Ft feletti, de 10 000 000 Ft-ot meg nem haladó ügyérték esetén 116 000 Ft és az 5 000 000 Ft feletti rész 1%-a

- 10 000 000 Ft feletti ügyérték esetén 166 000 Ft és a 10 000 000 Ft feletti rész 0,5%-a

A rendelet alapján a végrehajtó további költségeket számolhat költségtérítésként, készkiadásként, egyéb végrehajtói díjként,

utazási költségátalányként és költségátalányként.

A rendelet alapján a végrehajtót megillető behajtási jutalék,

14. § Ha a végrehajtási eljárás teljesen vagy részben eredményes, a végrehajtót behajtási jutalék illeti meg.

15. § (1) Pénzkövetelés esetén a behajtási jutalék összege a végrehajtható okiratban feltüntetett, a járulékok időközbeni változásától függő követelésből behajtott vagy megtérült összeg alapulvételével

- 5 000 000 Ft-ot meg nem haladó összeg esetén 8%

- 5 000 000 Ft feletti, de 10 000 000 Ft-ot meg nem haladó összeg esetén 400 000 Ft és az 5 000 000 Ft feletti rész 6%-a

- 10 000 000 Ft feletti összeg esetén 700 000 Ft és a 10 000 000 Ft feletti rész 3%-a.

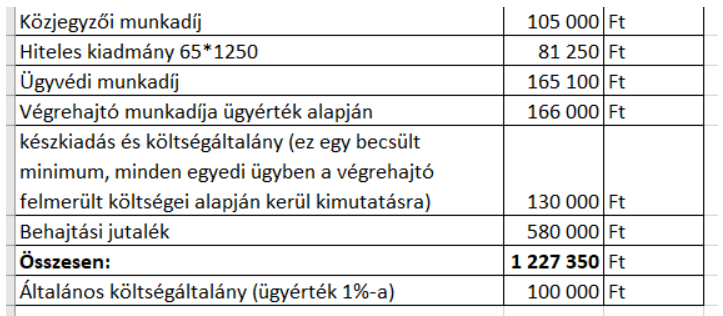

3. Számításos példa:

Fennálló tartozás: 10.000.000 Ft, ügyérték ennek megfelelően 10.000.000 Ft, 2 adós, 1 kölcsönszerződés közjegyzői okiratba foglaltan (10 oldal esetén), 1. módosítás közjegyzői okiratba foglaltan (5 oldal esetén), 1 felmondás (5 oldal esetén) közjegyzői okiratba foglaltan. Ingatlan értékesítés 8.000.000 Ft.

Tehát egy 10 millió Ft összegű tartozás esetén a végrehajtás minimális költségei a 1,2 millió Ft összeget is meghaladhatják.

Minimális vételárak meghatározása

Vht. 140. § (1) A végrehajtó az ingatlan értékesítése előtt a 6 hónapnál nem régebbi adó- és értékbizonyítványt is figyelembe véve vagy - bármelyik fél erre irányuló kérelmére - igazságügyi szakértő szakvéleménye alapján megállapítja az ingatlan becsértékét mind a beköltözhető, mind pedig a lakott állapotban történő értékesítés esetére. Az adó- és értékbizonyítványnak, illetve az igazságügyi szakértő szakvéleményének tartalmaznia kell azt, hogy az ingatlan a 147. § (3) bekezdése szerint lakóingatlannak minősül-e.

147. § (1) * Az ingatlan kikiáltási ára a becsérték összege.

(2) * Az ingatlanra - a (3) bekezdésben foglalt kivétellel - az árverés

a) első szakaszában legalább a kikiáltási ár 90%-ának,

b) második szakaszában legalább a kikiáltási ár 70%-ának,

c) harmadik szakaszában legalább a kikiáltási ár felének

megfelelő összeggel tehető érvényes vételi ajánlat.

(3) * Lakóingatlanra az árverés

a) első szakaszában legalább a kikiáltási ár 90%-ának,

b) második szakaszában legalább a kikiáltási ár 80%-ának,

c) harmadik szakaszában legalább a kikiáltási ár 70%-ának,

d) mindhárom szakaszában fogyasztóval kötött szerződésen alapuló követelés behajtása esetén legalább a kikiáltási ár 100%-ának

megfelelő összeggel tehető érvényes vételi ajánlat, ha az adósnak ez az egyetlen lakóingatlana, lakóhelye ebben van, és a végrehajtási eljárás megindítását megelőző 6 hónapban is ebben volt.

A 159.§. (8) * Fogyasztóval kötött szerződésen alapuló követelés behajtása esetén, ha a lakóingatlan folyamatos árverezése iránti hirdetmény közzététele óta egy év eltelt, és a lakóingatlan még nem került értékesítésre, a végrehajtó az újabb árverést úgy tűzi ki, hogy a lakóingatlanra legalább a kikiáltási ár 90%-ának megfelelő összeggel tehető érvényes vételi ajánlat az árverés mindhárom szakaszában.

Röviden összefoglalva, a fogyasztóval kötött szerződések behajtása esetén a lakóingatlanokat a becsértékük 100%-án lehet elárverezni. Ez alól kivétel az az eset, amikor az ingatlan árverezése legalább egy évig sikertelen. Ekkor az ingatlanra a kikiáltási ár 90%-nak megfelelő összeggel tehető érvényes vételi ajánlat a fentiek szerint.

A fentiek mellett, a 156.§ (5) bekezdés szerint, a végrehajtó a lakóingatlan árverezése során a felek kívánságára az általuk meghatározott értékre lecsökkenti azt az összeget, amelyen érvényes vételi ajánlat tehető. Az ilyen módon lefolytatott árverésből befolyó árverési vételár felosztását követően fennmaradó követelés megszűnik, a végrehajtási eljárás pedig befejeződik.”

147. § (4) Lakóingatlannak kell tekinteni

a) a lakás céljára létesített és az ingatlan-nyilvántartásban lakóház vagy lakás megnevezéssel nyilvántartott vagy ilyenként feltüntetésre váró ingatlant (tulajdoni illetőséget) a hozzá tartozó földrészlettel, ha arra használatbavételi engedélyt adtak ki,

b) az ingatlan-nyilvántartásban tanyaként feltüntetett lakó-, illetőleg gazdasági épületet, épületcsoportot és az azonos helyrajzi szám alatt hozzá tartozó föld együttesét.

(5) A 138/C. §, a 139. § (1) bekezdés, valamint a 154/A. § (11) és (12) bekezdés alkalmazásában lakóingatlan az ingatlan-nyilvántartásban üdülő rendeltetési jelleggel nyilvántartott ingatlan, ha az ingatlan címe megegyezik az adós lakóhely igazolására szolgáló személyazonosító okmányában megjelölt címmel és lakóhelye a végrehajtási eljárás megindítását megelőző 6 hónapban is ebben az ingatlanban volt.

Tehát ez azt jelenti, hogy amennyiben az adósnak nincs más lakóingatlana és a bejelentett lakhelye is ez az ingatlan, akkor a becsérték 100%-áért ( 1 év folyamatos sikertelen árverés esetén 90%-áért), minden egyéb esetben már a becsérték 50%-áért értékesíthető az ingatlan.

XI. A természetes személyek adósságrendezési eljárásáról

Kérjük fizetési nehézsége esetén tekintse meg a természetes személyek adósságrendezéséről szóló tájékoztatóinkat.

A MagNet Bank tájékoztatóit a természetes személyek adósságrendezési eljárásáról itt találja.

XII. Információ a panaszkezelésről

A panaszkezeléssel kapcsolatban az alábbi oldalon tájékozódhat.

XIII. Hasznos címek

Munkanélküliség eseténkapható álláskeresési támogatásról és szociális juttatásokról információt kaphat a megyei Kormányhivatalok munkaügyi központjaitól. Az Ön lakóhelyéhez tartozó hivatal elérhetőségével kapcsolatban keresse a Nemzeti Foglalkoztatási Szolgálatot.

Nemzeti Foglalkoztatási Szolgálat Cím: 1089 Budapest, Kálvária tér 7. Honlap: www.munka.hu / telefon: (+36-1) 303-9300

Késedelem esetén rendelkezésre álló állami és intézményi konstrukciókról további információkat tudhat meg a Pénzügyi fogyasztóvédelmi tanácsadó

irodákban. Az irodák az ország több vidéki városában rendelkezésre állnak, az irodák elérhetőségéről információt kaphat az

MNB ügyfélszolgálatán (tel: 06-40-203-776), vagy a tanácsadó hálózat honlapján: www.penzugyifogyaszto.hu

Amennyiben ahitelezőjével kapcsolatosan a szerződés megkötéséből illetve teljesítéséből származó jogvitája van, igénybe veheti a Pénzügyi Békéltető Testületet, amely a fogyasztók és a pénzügyi szolgáltatók között fennálló szerződésből

eredő pénzügyi fogyasztói jogviták bíróságon kívüli, alternatív vitarendezési fóruma.

Pénzügyi Békéltető Testület Cím: 1013 Budapest, Krisztina krt. 39., honlap: www.mnb.hu/bekeltetes, telefon: 06 80 203-776

Fogyasztói beadványt nyújthat be a Magyar Nemzeti Bankhoz, ha megítélése szerint a hitelezője nem a késedelemre vonatkozó jogszabályok szerint járt el. Kérelemmel azt követően fordulhat a Magyar Nemzeti Bankhoz, ha már a hitelezőhöz nyújtott be panaszt.

Magyar Nemzeti Bank Cím: 1013 Budapest, Krisztina krt. 39., honlap: www.mnb.hu, telefon: 06 80 203-776

A KHR-ben nyilvántartott adatokkal kapcsolatban érdeklődhet hitelezőjénél, vagy a KHR-t kezelő pénzügyi vállalkozásnál:

Bankközi Informatikai Szolgáltató (BISZ) Zrt.,

Cím: 1205 Budapest, Mártonffy utca 25-27.,

honlap: www.bisz.hu

telefon: (+36 1) 421-2505