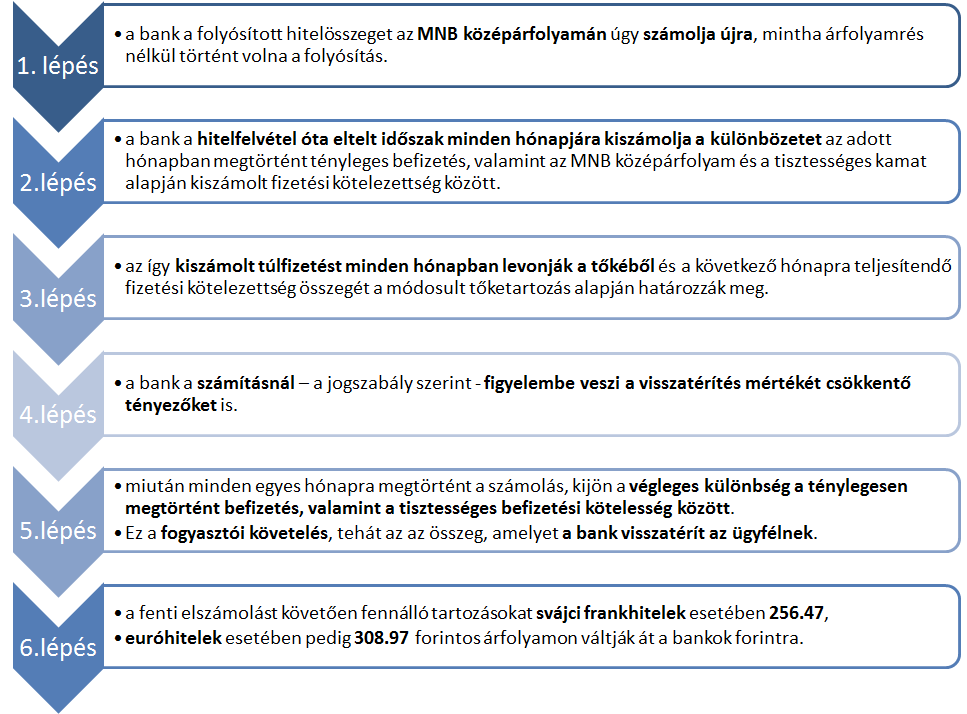

Hogyan számolják ki a túlfizetés összegét?

Az Elszámolási törvény értelmében az árfolyamrésből, valamint az egyoldalú szerződésmódosításból eredő túlfizetéseket úgy

kell tekintetni, mintha azokat a fogyasztó a túlfizetés időpontjában tőke előtörlesztésként teljesítette volna. Az elszámolás

pontos módszertanát és a pénzügyi teljesítésre vonatkozó határidőket az MNB rendeleti úton határozza meg.

Az MNB rendelet szerint a bankok három módszertant alkalmazhatnak a fogyasztókkal való elszámolás során, azzal a kikötéssel,

hogy egy bank a rendelet hatálya alá tartozó fogyasztói kölcsönszerződések tekintetében csak egy kiválasztott módszertant

alkalmazhat. Fontos kiemelni, hogy bár három különböző módszertan közül választhatnak a bankok, azok teljesen azonos eredményre

vezetnek, így nem fordulhat elő, hogy a fogyasztókat bármilyen hátrány érje amiatt, hogy a velük elszámoló bank egy bizonyos

módszertant választott. A módszertanok közötti választási lehetőség megteremtésével az MNB lehetővé kívánja tenni a bankok

számára, hogy a belső elszámolási rendszereik sajátosságait figyelembe véve a lehető leggyorsabb, leghatékonyabb módon végezhessék

el az elszámolásokat. Mindhárom módszertan alapját a fogyasztói túlfizetés tőke-előtörlesztésként való elszámolása adja. Csak

ezek az összetett módszertanok tudják megfelelően figyelembe venni a tisztességtelen szerződéses feltételek semmisségét, és

így biztosítani, hogy a fogyasztói túlfizetések maradéktalanul elszámolásra kerüljenek.

A Bank az elszámolás során - a szerződéskötés érdekében adott kedvezmények kivételével - a fogyasztói követelés összegéből

jogosult levonni az adott időszakban nyújtott kedvezményt. Kedvezménynek minősül minden olyan vagyoni előny, illetve juttatás,

amely abból származik, hogy a bank tőkét, kamatot, illetve díjat engedett el, vagy kedvezményes árfolyamot alkalmazott, és

ennek következtében a fogyasztó fizetési kötelezettsége a szerződésben eredetileg meghatározott kötelezettséghez képest csökkent.