Pénzügyi célok - Tudatos tervezés

{{timeAgo}}

2023. december 06.

Motiváció nélkül nincs változás – így van ez a pénzügyi tervezésnél is. Ha nem tűzünk ki magunk elé pénzügyi célokat, nem határozzuk el, hogy véghez visszük terveinket, nem érjük el a kívánt előrelépést. De hogyan érhető el mindez?

Az első lépés – készítsünk költségvetést!

A legjobb módszer, ha háztartási költségvetést vezetünk. Pénzügyeink sikere 80%-ban a viselkedésen múlik, és csak 20%-ban a tudáson. A sikeres tartalékképzés titka, ha jól átgondoltan először magunknak fizetünk, azaz nem a hóvégi „maradék” összeget tesszük félre, hanem már a hónap elején, tervezetten! A költségve-tés-készítést 3 szakaszra bonthatjuk:

1. Tervezés

A tervezéskor érdemes megközelítőleg egy évet vizsgálni. Fontos megtervezni a fix nagyobb kiadásainkat (pl.: nyaralás, iskolakezdés, karácsony), így ezekre a célokra hónapokkal előre tudunk félretenni, akár ki-sebb összegeket. Ezzel egy esetleges hitelfelvétel, valamint az anyagi terhekkel járó fizetési nehézségek is elkerülhetőek. Vegyük figyelembe, hogy a váratlan kiadásokra is érdemes vésztartalékot képezni!

2. Adatgyűjtés

Az adatgyűjtés a kiadások és bevételek folyamatos vezetését jelenti. Így bármikor visszakereshető és át-ütemezhető a terv, hiszen rendelkezésünkre állnak a megfelelő adatok.

3. Elemzés

Az elemzés az összegyűjtött adatok kiértékelése. Vizsgáljuk meg, hol lehet csökkenteni a költségeinken, valamint milyen lehetőségeink van a bevételek növelésére annak érdekében, hogy növelni tudjuk a félre-tehető összeg nagyságát! Azonosítsuk saját „pénznyelőinket”, mint például: ételrendelés, dohányzás, in-dokolatlanul sok cipő vásárlása…stb. Ezt követően mérjük fel bevételeink nagyságát, ideértve a rendsze-res, vagy eseti/egyszeri juttatásokat! A bevételek után gondoljuk végig kiadásainkat, amiket érdemes csoportokba sorolni!

Vegyünk igénybe segítséget!

Az adatgyűjtéshez és elemzéshez bátran használjunk kalkulátorokat, netbankot, bankunk mobilapplikációját vagy kérjünk ingyenes segítséget független szakértőktől: az MNB ügyfélszolgálatának munkatársaitól, vala-mint a vármegyeszékhelyeken működő Pénzügyi Navigátor Tanácsadó Irodahálózat szakértőitől. Ha pénz-ügyeinket jellemzően elektronikusan intézzük, kiadásaink és bevételeink áttekintéséhez jó kiindulási alapot ad a bankszámlakivonat is, hiszen ezen nyomon követhetjük az adott időszak összes, nem készpénzestranzakció-ját.

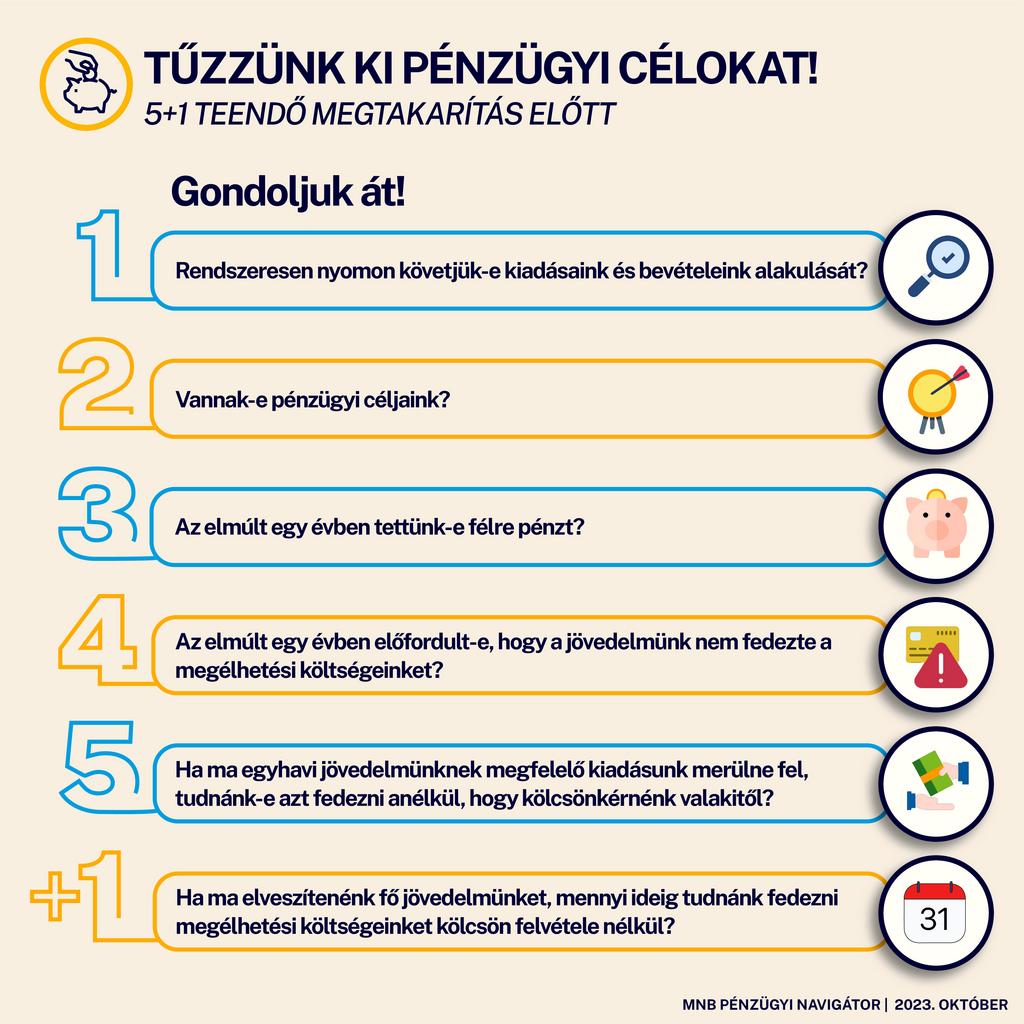

Határozzunk meg célokat, és számoljunk!

Gondoljuk át, hogy…

- mekkora összeget tudunk minden hónapban félretenni?

- van-e vésztartalékunk, ha igen, mennyi időre elegendő?

- van-e hitelünk, ha igen, ennek törlesztése mekkora terhet jelent havonta?

- milyen nagyobb, tervezhető kiadások várhatók 1 éven belül?

- mi a konkrét pénzügyi célunk 1-3 éves időtávon?

Vizsgáljuk felül, ha kell, tervezzük újra!

Ha már legalább 3 hónapja vezetjük költségvetésünket, az megfelelő képet ad pénzügyi magatartásunkról. Gondoljuk át, melyek azok a tételek, amelyekből le tudunk faragni már rövid távon is! Szükséges a legna-gyobb kábeltévé-előfizetés vagy internetcsomag? Sok ment el egy hónapban szórakozóhelyeken? Érdemes azt is kiszámolni, hogy napi szokásaink kisebb megváltoztatásával mennyit spórolhatunk 1 hét, 1 hónap, 1 év alatt. Ehhez nyújt segítséget a Pénziránytű Alapítvány Pénznyelő alkalmazása. Ha úgy látjuk, tervezzük újra költségvetésünket, hisz sok kicsi sokra megy!